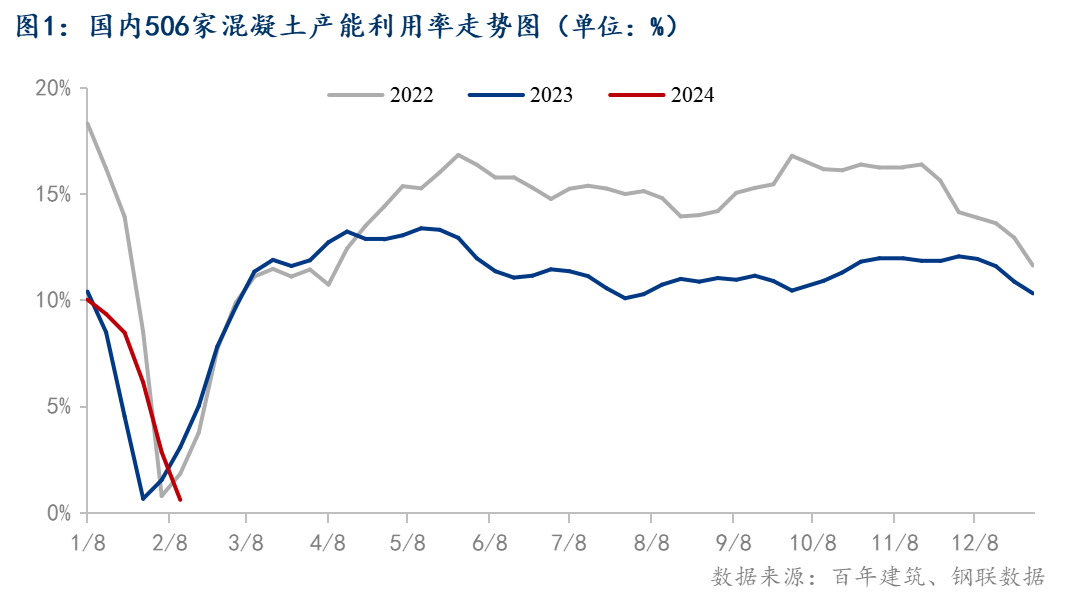

一、混凝土产能利用率同比降低0.5个百分点

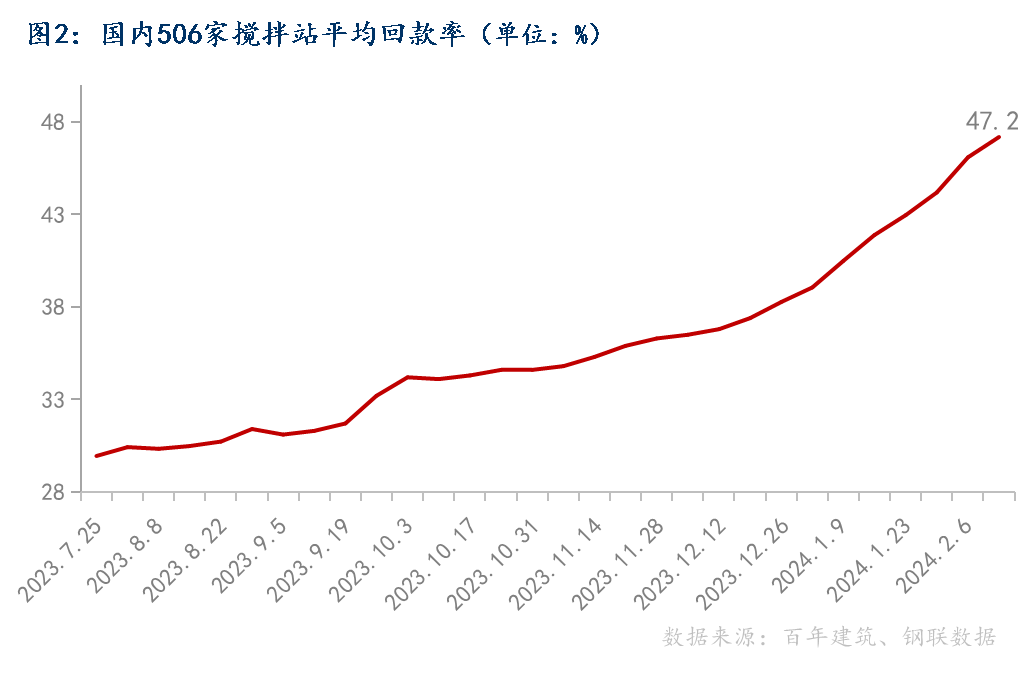

截至2月20日,全国506家混凝土产能利用率为0.6%,同比去年同期(春节后第一周)下降0.5个百分点。回款比例为47.2%,较2月6日提升1.1个百分点。混凝土发运量方面为12万方,同比去年同期下降7.4%。近期部分混凝土企业虽然已经开工,但暂无发运量,市场需求回升将在正月十五以后陆续启动。相比需求回升相比于往年略慢,春节期间虽有不停工项目支撑,但整体采购量支撑不足。

二、节前集中回款,平均回款率达47.2%

截至2月20日,调研周期内混凝土企业平均回款率回款为47.2%,较节前最后一周提升1.1个百分点。春节前混凝土企业加快回款节奏和力度,但整体回款效果不及预期,其中华南、华中两地回款情况略好于其他区域。华南较节前提升1.1个百分点,华中较节前回升3.1个百分点。分别达到总应收账款的60.8%和48.1%。目前区域回款依次为华南、东北、华中、西南、华东、华北、西北。

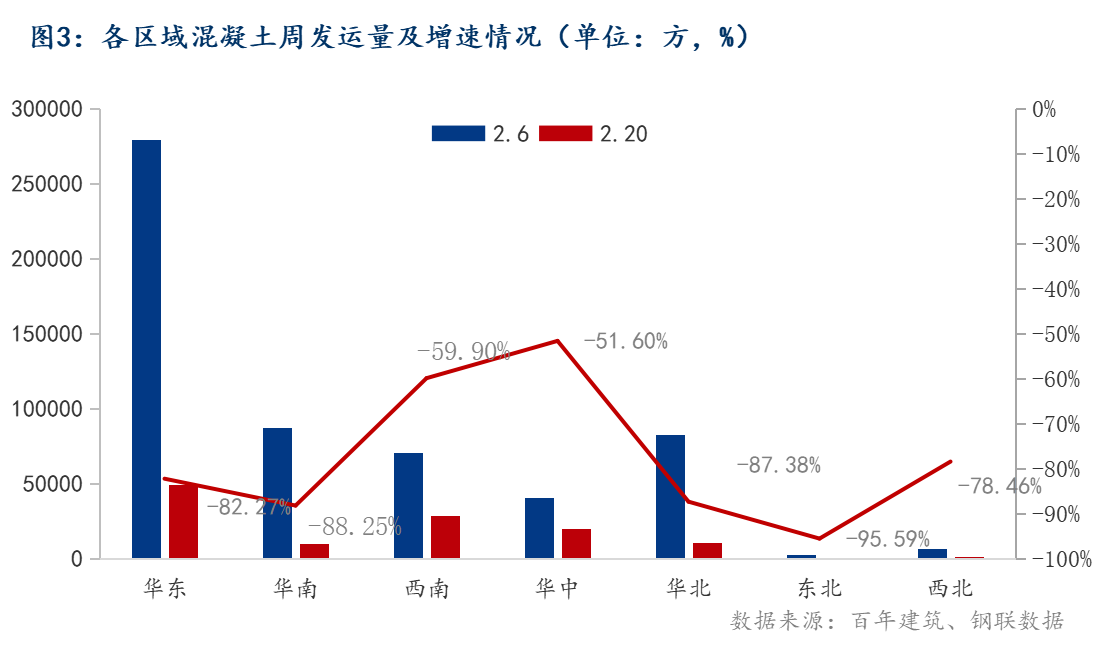

三、重点区域发运量增速情况

春节后搅拌站启动较往年相比略慢。

华东地区发运量较节前下降82%。安徽整体反馈比往年同期恢复较慢,其中高速、高铁项目恢复较快,合肥机场新建项目春节期间未停工。福建部分项目春节后提早开工,整体相比于往年同期有所提升。江西市场节后开工较慢,续建项目以学校项目为主,稍有方量,回款方面稍有好转,普遍回款接近5成。山东市场轨道交通项目节后恢复较快,部分隧道项目于初二开工,混凝土用量同比去年同期有所提升。上海市场混凝土需求一般,较往年同期持平,新项目中未立项项目不允许审批,已立项项目可以持续在建,临港区需求相对较好,其他区域一般。浙江市场春节期间开工项目相对较多,且节后恢复比往年更快,其中宁波、温州、杭州三地项目普遍恢复较好。

华南地区发运量较节前下降88%。广东部分混凝土企业已于初八开工,春节期间不停工项目集中在市政类项目为主,房建项目基本停工。广西混凝土较往年恢复较快,其中续建项目中以高铁项目为主。广西新开工项目进度暂缓,续建项目基本不受影响。

华北地区发运量较节前下降87%。京津冀市场春节期间未停工项目以地铁及民生工程为主,本轮调研周期内高于去年同期,市场恢复略快于往年同期。河北春节期间未停工项目较往年相比稍多,基建道路类项目恢复较快。山西市场混凝土尚未复产,元宵节后陆续启动。

华中地区发运量较节前下降52%,春节后河南、湖北两地天气情况较差,且春节期间未停工项目较少,整体需求恢复缓慢,虽然华中地区回款有所提升,但搅拌站复产时间相对偏慢。

西北地区发运量较节前下降78%,西北地区资金压力持续较大,陕西咸阳国际机场项目三期扩建工程恢复较快,陕西近期受沙尘暴影响,整体需求恢复相对比往年偏晚。市政项目正月十五开工,房建项目观望。

综合市场调研情况来看,第一轮市场调研同比七年同期稍有延后,混凝土企业近期陆续复工,但市场需求将在元宵节后才有望启动。回款方面压力不减,短期内混凝土产能利用率将会保持稳步恢复为主。

样本说明:本轮调研时间为2月14日-2月20日期间,样本总量为506个混凝土搅拌站,区域占比:华东23.28%、华中16.43%、华南17.12%、华北21.23%、西南15.1%、西北2.7%、东北4.14%;产能利用率=周产量/周设计产能;混凝土企业正常平均产能利用率维持在30%左右。

2月28日京津冀线上团拜会直播,敬请期待。

资讯编辑:杨胡顺 021-26094508

资讯监督:汤浛溟 021-26093670

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。