一、钢材现货和期货价格汇总

3月5日,国内钢材市场价格小幅下跌,唐山普方坯资源出厂含税下跌10报3500元/吨。期螺延续跌势,市场心态低迷,商家多降价套现。

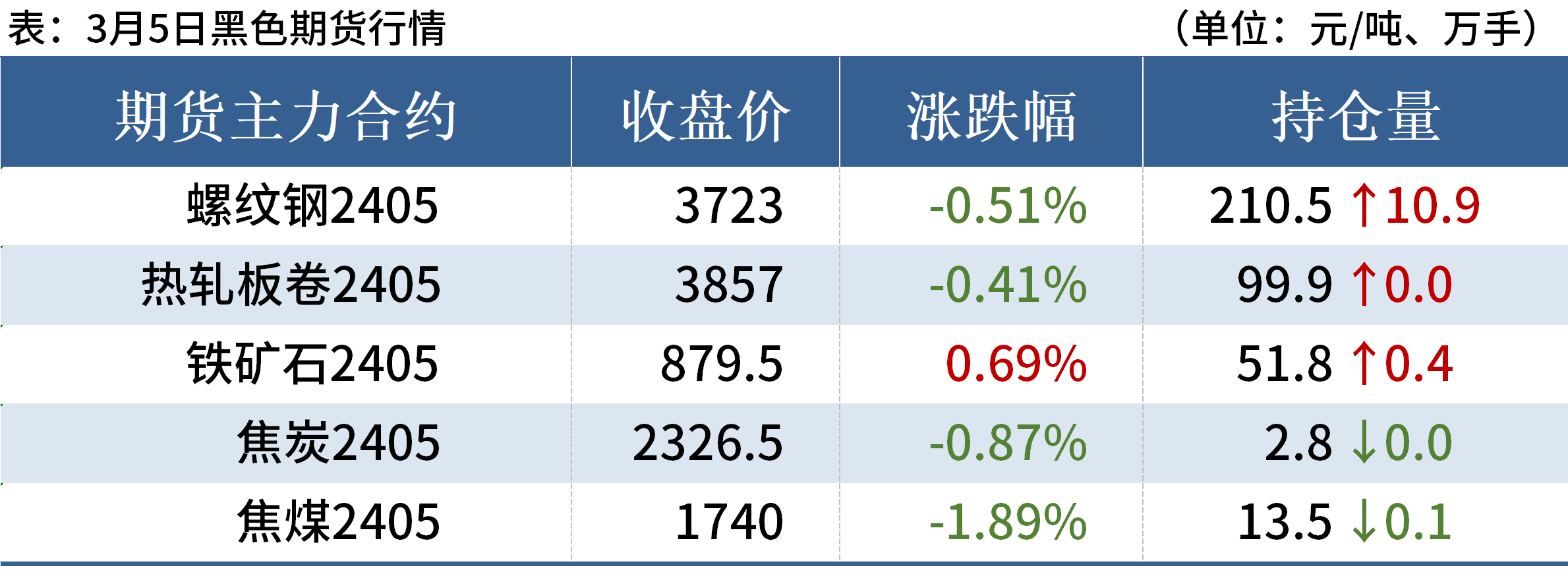

5日,黑色系期货延续跌势。期螺主力合约收盘价3723,与上一交易日下跌0.51%,DIF与DEA交叉向下,RSI三线指标位于29-34,向布林带下轨运行。

3月5日,5家钢厂下调建筑钢材出厂价20-30元/吨。

二、品种钢材每日价格行情

螺纹钢:3月5日,国内建筑钢材价格延续跌势。全国主要城市螺纹钢均价3915元/吨,较上个交易日跌23元/吨。具体来看,早盘期螺延续弱势,市场心态低迷,上午国内建筑钢材价格整体继续下跌。成交方面来看,上午市场成交低迷,下游采购积极性较低,午后实际成交暗降增加。短期来看,下游需求缓慢恢复中,目前市场心态偏差,多数商家对后市并不看好,选择继续降价销售。预计6日国内建筑钢材市场价格或将延续弱势运行。

热轧板卷:3月5日,全国24个主要城市4.75mm热轧板卷均价4008元/吨,较上个交易日下跌10元/吨。黑色商品期货高开后震荡下行,现货市场早盘报价小幅下跌,成交一般,午后盘面震荡走弱,成交转弱,部分市场继续下调报价,成交继续转淡,需求恢复较慢。整体来看,近期市场供给持续高位,库存较高且需求弱势,价格持续下行,终端采购积极性不高。综合来看,在需求持续弱势的情况,近期热轧板卷价格或将继续保持震荡弱势运行为主。

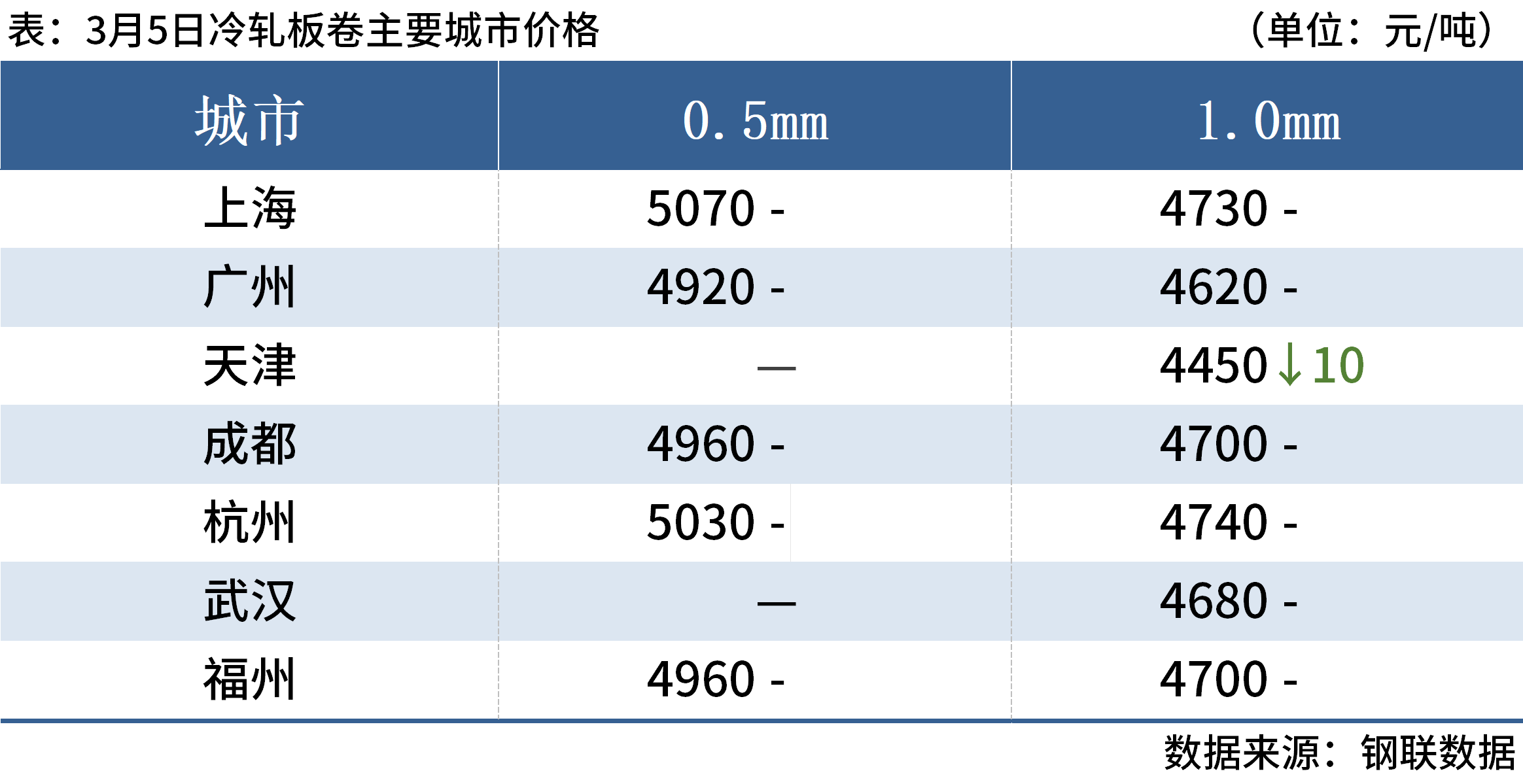

冷轧板卷:3月5日,全国冷轧板卷现货价格弱势运行,全国均价4693元/吨,较上一交易日下跌5元/吨。期货先扬后抑,市场交投氛围却更为冷清,价格继续下探。当前原料及热轧等成本同样弱势运行,冷轧板卷现货以成交为主,价格持续下探,下游终端采购则依旧谨慎,成交价支撑力度不足。心态方面,“金三”需求尚不明朗,而多数市场供应继续回升,商家心态逐步悲观。预计6日全国冷轧板卷价格或将震荡偏弱运行。

中厚板:3月5日,全国24个主要城市20mm普板均价4113元/吨,较上个交易日下跌7元/吨。黑色系期货震荡偏弱运行,整体成交一般,午后盘面走低,贸易商情绪较为悲观。需求方面,春节过后需求不及预期,市场心态表现较差,导致价格逐步走低。资源方面,近期部分市场陆续有新货到库,叠加目前去库速度较慢,现中板现货库存进一步增加。综合来看,市场需求恢复缓慢,终端采购积极性不高,库存压力较大,预计6日全国中厚板价格震荡趋弱为主。

三、原燃料每日价格行情

铁矿石:3月5日,山东港口进口铁矿主流品种价格较上一工作日偏弱运行,累计下跌5-10。卖盘方面,贸易商报价积极性一般,截至目前现货市场暂无成交;山东远月市场交投情绪尚可,5月底PB粉有部分成交;买盘方面,区域内钢厂按需补库为主,个别钢厂有招标采购计划,品种以中低品粉矿为主,询盘较少。目前PB粉主流在890-895;卡粉主流在995-1000;PB块主流在1040-1045。

焦炭:3月5日,市场价格暂稳运行。随着焦炭第四轮降价的全面落地,焦企亏损面再度加剧,生产积极性较差,部分焦企继续加大限产力度,开工下滑,供应继续缩减,随着近期部分期现投机及贸易商进场拿货,焦企库存压力得以缓解,库存开始有所回落。需求方面,成材销售疲软,虽原料都在走弱,但钢厂仍旧总体处于亏损,铁水延续回落态势,高炉复产计划延后,开工低位,钢厂焦炭库存仍处于中高位水平,多数按需采购为主,刚需仍承压运行,预计短期内焦炭市场价格继续暂稳运行。

废钢:3月5日,全国45个主要市场废钢平均价2589吨,较上一交易日价格下调7元/吨。具体来看,全国废钢价格继续小幅走弱,钢厂采购价格以跌为主,随着成材价格走低,电炉即时利润压缩,压制采购成本意愿较高,以优先消耗库存为主。市场方面,期螺盘面难改下行趋势,拖累现货价格表现,市场年后盼涨预期逐步消耗殆尽,对于后市行情转为看空心态,选择避险降库出货,但市场可流转废钢量依旧偏紧。预计6日全国废钢价格或稳中偏弱运行。

四、钢材市场价格预测

3月初,终端需求仍未有较大恢复,钢厂对原燃料价格采购积极性也偏低,钢材市场整体需求恢复速度依然偏慢,市场情绪谨慎。同时,焦企亏损压力下生产积极性一般,多保持30%-50%的限产幅度,近日焦炭价格有止跌企稳趋势。短期来看,钢价延续弱势,但跌势或放缓。

资讯编辑:费斐 021-26093397

资讯监督:乐卫扬 021-26093827

资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。